구리가 사라진 자리를 채울 4.6조 잭팟:

베라 루빈이 점찍은 ‘유리기판’ 대장주 TOP 3

1편에서 엔비디아 젠슨 황이 왜 구리선을 뽑아버렸는지(CPO 기술)를 봤고, 2편에서는 16층 HBM4 공정의 숨은 장비 강자들을 파헤쳤습니다.

오늘 다룰 3편은 이 모든 차세대 반도체 기술의 ‘판데기’, 즉 반도체 패러다임을 뿌리째 바꾸는 신소재 ‘유리기판’ 이야기입니다.

시장 규모만 무려 4.6조 원에 달할 것으로 전망되는 2026년 현재 가장 뜨거운 잭팟 테마입니다.

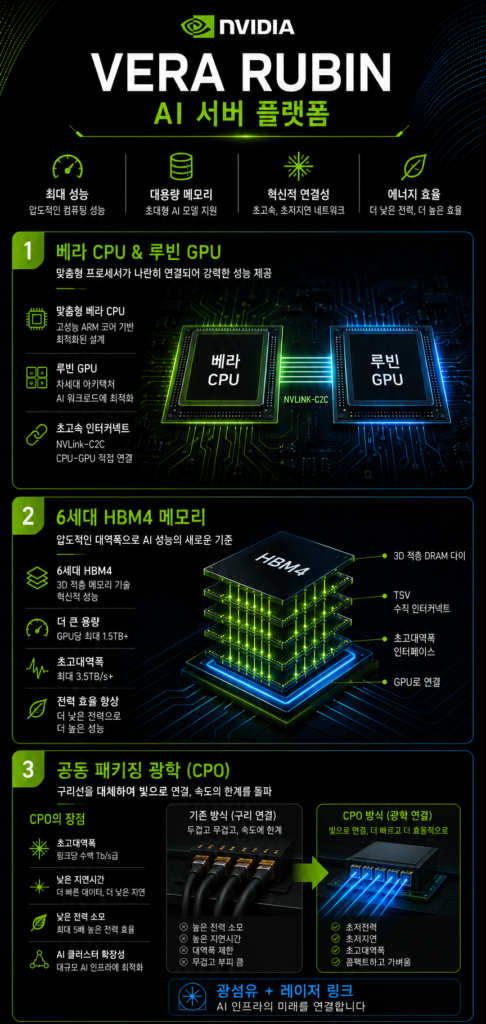

엔비디아의 차세대 ‘베라 루빈’ 플랫폼처럼 초고성능 인공지능 chip을 만들려면, 기존의 플라스틱(유기물) 기판으로는 도저히 버틸 수가 없습니다. 왜 하필 ‘유리’여야 할까요?

이유는 명확합니다.

휘지 않는 단단함: 플라스틱은 미세 가공을 하거나 대형 칩을 얹으면 열 때문에 휘어버립니다. 유리는 평평함을 유지하죠.

빛의 통로(광회로) 개척: 1편에서 구리선 대신 광섬유(빛)로 데이터를 보낸다고 했습니다.

유리 기판은 내부에 빛이 지나가는 통로를 직접 뚫기에 가장 완벽한 소재입니다.

글로벌 빅테크들이 목숨 걸고 도입 중인 유리기판 테마에서 진짜 기술력을 가진 핵심 대장주 3사를 정밀 조준해 드립니다.

1. 필옵틱스: 유리에 미세 구멍을 뚫는 레이저의 지배자

유리기판을 쓰려면 유리 판에 아주 미세하고 깨끗한 구멍을 수백만 개 뚫어 전선과 빛의 통로를 만들어야 합니다. 유리는 조금만 충격을 주어도 깨지기 때문에 일반적인 드릴로는 불가능합니다.

TGV(Through Glass Via) 레이저 장비: 필옵틱스의 핵심 무기입니다. 유리를 깨뜨리지 않고 초고속 레이저로 미세한 구멍을 뚫는 독보적인 기술을 보유하고 있습니다.

투자 포인트: 유리기판 공정 진입을 선언한 글로벌 대기업들이 샘플 테스트를 거쳐 실제 양산 라인을 깔 때 가장 먼저 지갑을 열어 발주하는 장비가 바로 필옵틱스의 TGV 장비입니다. 실질적인 장비 수주 모멘텀이 가장 강한 대장주입니다.

2. 와이씨켐:

유리기판 전용 맞춤형 수술 약품 공급자

기판이 플라스틱에서 유리로 바뀌면, 그 위에 회로를 그리고 깎아내는 화학 약품(소재)도 완전히 싹 바뀌어야 합니다.

세계 최초 유리기판 전용 소재 개발: 와이씨켐은 유리기판 제조 공정에 필수적인 전용 포토레지스트(PR), 박리액(Stripper) 등 특수 화학 소재들을 세계 최초로 개발해 냈습니다.

투자 포인트: 장비는 공장이 지어질 때 한 번 들어가고 끝나지만, 소재는 공장이 가동되는 내내 마르지 않고 계속 소모되는 ‘소모품’입니다. 유리기판 양산이 본격화될수록 매출의 연속성과 마진율이 기하급수적으로 마법처럼 늘어나는 구조를 가졌습니다.

3. 삼성전기: 판을 통째로 흔드는 거대 포식자

중소형 소부장 기업들이 장비와 소재를 대면, 이를 가져다가 최종 완성형 유리기판 제품을 만들어 인텔이나 엔비디아에 납품하는 ‘엔드게임’ 플레이어가 필요합니다. 그 중심에 삼성전기가 있습니다.

양산 스케줄 가속화: 당초 2026년으로 예정되었던 유리기판 시제품 생산 스케줄을 앞당기며 글로벌 가동에 박차를 가하고 있습니다. 그룹 차원의 전폭적인 투자가 집행되고 있죠.

투자 포인트: 단순 테마주가 아닌, 거대한 자본력과 글로벌 빅테크 영업망을 이미 갖춘 대형주입니다. 유리기판 시장이 개화했을 때 가장 안정적이고 거대하게 시장 점유율을 흡수할 수 있는 확실한 닻 역할을 하는 종목입니다.

💡 진스브리프 최종 레이더 요약

유리기판 테마는 단순한 유행이 아니라, 엔비디아 베라 루빈과 같은 AI 괴물 칩들이 가야만 하는 ‘정해진 미래’입니다.

가장 빠르고 강력한 수주 대박을 원한다면 필옵틱스

공장 가동 내내 돈을 쓸어 담을 소모품 강자를 원한다면 와이씨켐

글로벌 공급망 리스크 없이 묵직한 한 방을 원한다면 삼성전기

구리선이 뽑힌 자리에 깔리는 화려한 유리 고속도로, 이 거대한 인프라 변화의 초입을 절대 놓치지 마시기 바랍니다.