요즘 AI 반도체 시장에서 삼성 파운드리가 살아남느냐 죽느냐를 가르는 건, 거창한 공장이 아니라 ‘손톱만한 설계 기술’이라는 사실을 아시나요?

흔히들 삼성전자와 엔비디아의 전쟁만 이야기하죠.

하지만 진짜 승부는 그 사이에서 데이터를 초고속으로 연결하는 ‘도로’를 누가 깔아주느냐에 달려 있습니다.

오늘 소개해 드릴 **’퀄리타스반도체’**가 바로 그 주인공입니다.

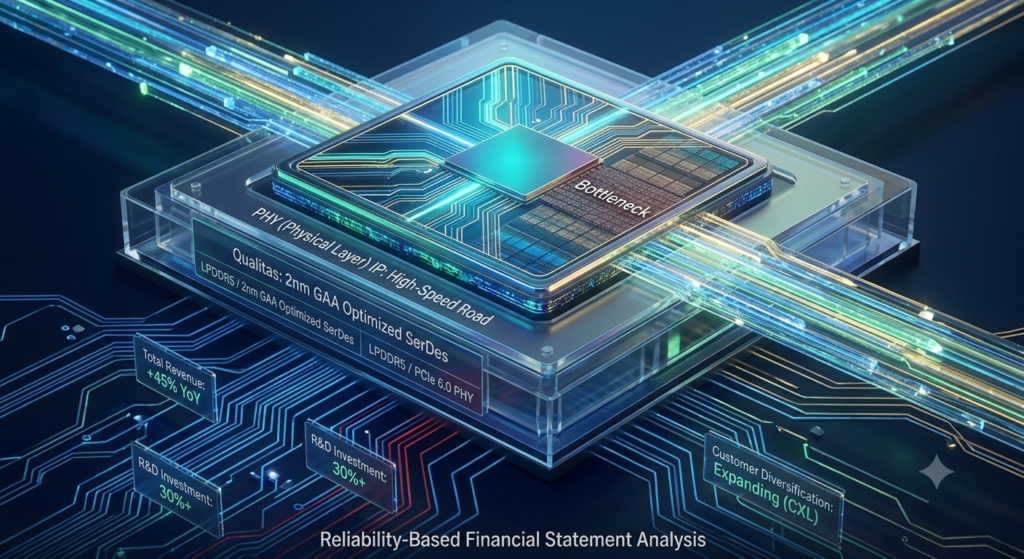

1. 젠슨 황의 까다로운 숙제, 누가 풀까?엔비디아의 AI 칩은 초당 엄청난 데이터를 뿜어냅니다. 이 데이터를 칩 밖으로 보내려면 엄청난 속도의 ‘고속도로’가 필요한데, 조금만 설계가 틀어져도 데이터가 병목 현상으로 막혀버리죠.이 병목을 뚫어주는 기술이 바로 PHY(물리 계층) IP입니다. 퀄리타스반도체는 이 고속도로를 설계하는 기술을 가졌습니다. 삼성전자가 엔비디아의 까다로운 수율을 맞추기 위해 가장 먼저 손을 내미는 곳이 바로 여기입니다.

2. 삼성 너머, ‘전 세계 AI의 혈관’이 되다이 기술은 삼성 공정에서만 돌아가는 게 아닙니다. 우리가 쓰는 스마트폰, 곧 쏟아질 자율주행차, 미래 데이터센터의 표준이 될 CXL까지… 데이터가 오가는 모든 곳에 이 ‘고속도로 설계 기술’이 필요합니다.삼성의 까다로운 공정에서 기술을 완성했다는 건, 전 세계 어떤 반도체 공장에서도 통용되는 ‘최고 등급의 인증’을 받았다는 뜻이거든요.

3. 한눈에 보는 핵심 요약기술력: 초고속 데이터 전송(SerDes) 및 PHY 설계 독보적 1위성장성: 매년 40% 이상 고성장 중, CXL 시장 선점핵심: 삼성 2nm 공정의 ‘조용한 엔진’이자 글로벌 IP 플레이어결론: 왜 지금 이 기업인가?AI 반도체 시장은 이제 ‘누가 칩을 많이 만드느냐’에서 ‘누가 더 효율적으로 데이터를 연결하느냐’의 시대로 변하고 있습니다. 삼성의 2nm 공정이 시장의 주목을 받을 때, 그 공정 위에서 가장 빛을 발할 기술을 가진 기업, 그게 바로 우리가 퀄리타스반도체를 주목해야 할 이유입니다.기술력이라는 확실한 무기를 가진 기업, 데이터 고속도로의 설계자 퀄리타스반도체. 여러분은 이 기업의 미래를 어떻게 보시나요?

■ 퀄리타스반도체 핵심 재무 지표 (3개년 추이)

[매출액]

2022년(77억) → 2023년(108억) → 2024년(155억 예상)

꾸준히 계단식으로 우상향 중인 AI 기술주 매출.

[영업이익]

2022년(-24억) → 2023년(-41억) → 2024년(-15억 예상)

적자가 줄어들고 있습니다. 곧 ‘흑자 전환’의 기점이 올 것입니다.

[R&D 투자(기술의 본질)]

매출의 약 40% 이상을 매년 기술 개발에 재투자

돈을 못 벌어서 적자가 아니라, 미래 시장(2nm, CXL)을 싹쓸이하기 위해 ‘기술 공장’을 짓고 있는 과정입니다.

[이 데이터의 핵심 분석]

“지금의 적자는 ‘미래를 위한 독한 투자’입니다. 단순히 매출만 늘어나는 게 아니라, R&D 투자 비중이 높다는 건 그만큼 이 회사가 기술적으로 다른 경쟁사들이 따라올 수 없는 ‘해자(Moat)’를 만들고 있다는 뜻입니다. 2025년 본격적인 턴어라운드를 기대해 볼 수 있는 숫자입니다.”

답글 남기기